「長期投資」には

- 収益が安定する

- 複利の力が活かせる

といったメリットがあります。

今回はその「複利」の持つ恐るべきパワーについて解説していきます。

この記事の内容

- アインシュタインも認めた複利の力

- 単利運用と複利運用の違い

- 敵に回すと恐い複利の力

Contents

アインシュタインってどんな人?

- アルバート・アインシュタイン

(Albert Einstein) - 1879年3月14日 - 1955年4

月18日 - ドイツ生まれ

- 理論物理学者

- 「20世紀最高の物理学者」

とも呼ばれる

上記イラストのように、舌を出した写真はあまりにも有名で見たことある方も多いと思います。

アインシュタインが残した最大の功績といえば相対性理論もあわせて有名です。

相対性理論が発表されたことで様々な事象が解明されていますが、代表的なものをひとつ。

なんと、ブラックホールの存在を1915年頃の時点に計算から導き出しています!

ブラックホールの姿を写真に収めたことが発表されたのがつい最近、2019年4月10日のことなので、

アインシュタインの相対性理論の一部にやっと科学技術が追いついたと言えるかもしれません。

ブラックホールに関係する一般相対性理論の発表から実に100年以上経過しているので、その天才ぶりがおわかりになるかと思います。

アインシュタインも認めた複利の力

アインシュタインが発言したといわれるのが次のようなものです。

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」

アルバート・アインシュタイン

実際に発言した年代やシチュエーションを検索しましたが、多くの記事で複利とアインシュタインが関連付けされた記事は確認できたものの

残念ながら実際に発言した年代やシチュエーションは確認することができませんでした。

とはいえ、複利には馬鹿にできない大きな力があり、うまく付き合っていくことで多くの利益を得ることができるのは真実です。

次に「複利」について解説していきます。

複利と単利の違いを解説

単利運用の例

単利運用とは

最初の元金で得られる利息を受け取り、元金にだけ利息が付いていく方法です。

たとえば、

単利運用例

複利運用の例

複利運用とは

最初の元金で得られる利息を元金と合わせて再投資していく方法です。

たとえば、

複利運用例

単利運用と複利運用による差

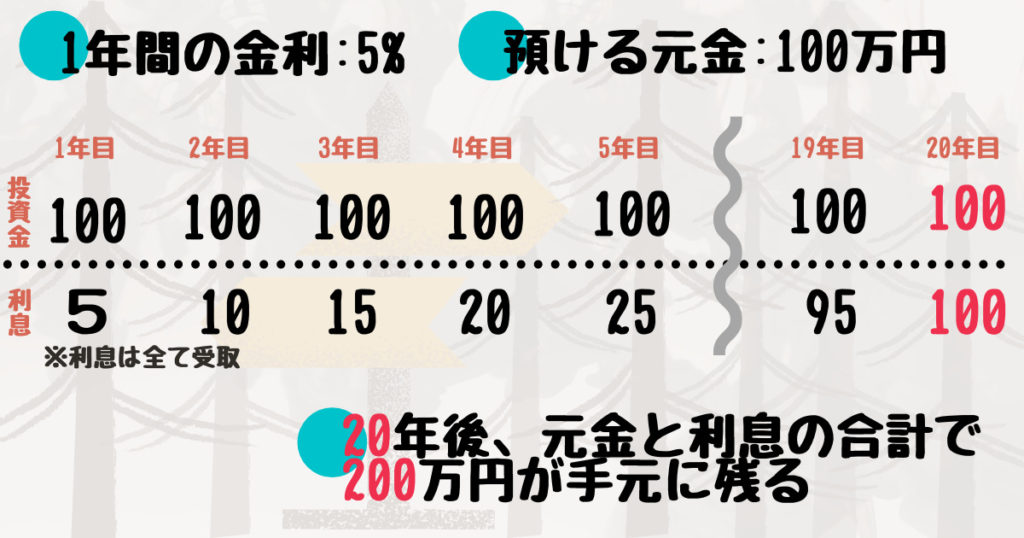

年利5%で100万円を運用した場合の比較を行ってみましょう。

複利と単利の比較

最初の10年こそ大きな差はありませんが、20年目をこえたあたりから無視できない大きな差がついています。

このように、複利で長期運用を行えば利息で発生したお金がさらにお金を発生させる運用を行うことができるのが「複利」のすごいところなのです。

おまけ|敵に回すとやっかいな複利

ここでは逆に、複利の力に苦しめられるパターンを解説していきます。

知っておくのと、知らないのでは支払い総額に大きく差が出る場合もあります。

リボ払い

手元にまとまったお金がなくても、毎月の支払いを一定にしてくれるリボ払い。

一見、利用者に優しいしくみに見えますが、実は注意点が。

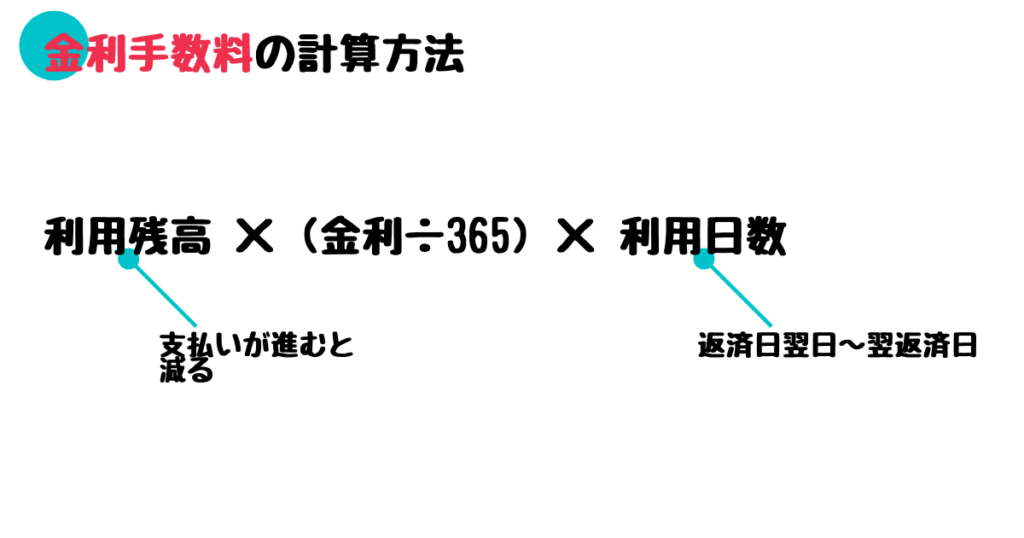

返済残高に対して利息がかかり、毎月の返済額+金利手数料を支払う必要があります。

そして、月に定額でしか払わないという特性上、返済額も少額になりやすく一向に返済残高が減らない上に、さらに利息がかかるという悪循環に陥ってしまいます。

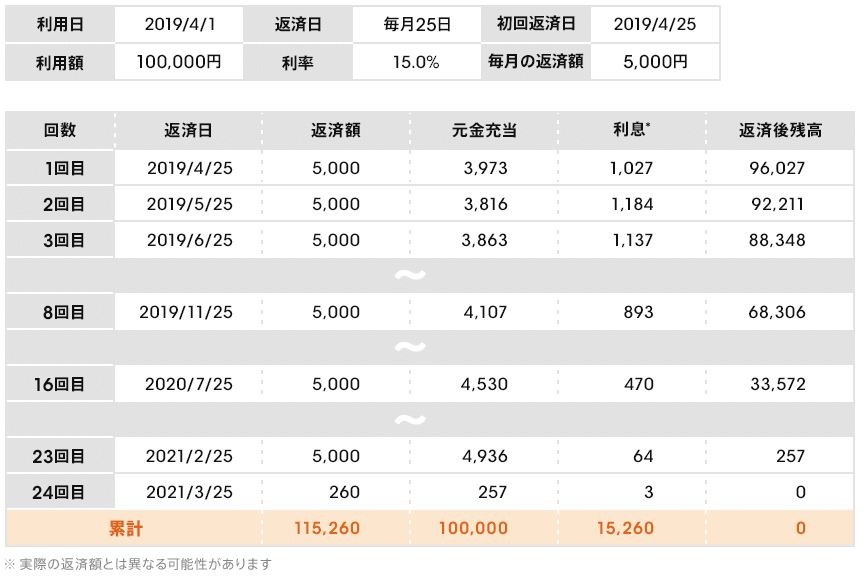

実際に、リボ払いを利用した場合をシミュレーションです。。

引用:auじぶん銀行HPより

10万円の買い物に対して15%の利息なので15,000円で済みそうなものですが、

実際に返済していみると15,260円も金利手数料を支払うことになります。

注意ポイント

一度や二度、どうしてもまとまったお金が無い場合は利用してしまうのもいいでしょう。

しかし、前の支払い残高が無くならないうちに次のお買い物をしないようにしましょう!

万が一、限度額いっぱい(仮に40万円)に利用してしまうと返済額が減らずに何年もの間、返済ループにハマってしまうことになります。

限度額(仮に40万円)まで利用した場合

2020/9/1時点で40万円、金利15.0%、月々12,000円でも

2024/4/25(43ヶ月後)までに金利手数料だけで118,775円も支払ってしまうことになります。

まとめ|敵にも味方にもなり得る力

ここまでに利息には単利運用と複利運用があることを解説してきました。

単利運用とは

最初の元金で得られる利息を受け取り、元金にだけ利息が付いていく方法。

複利運用とは

最初の元金で得られる利息を元金と合わせて再投資していく方法。

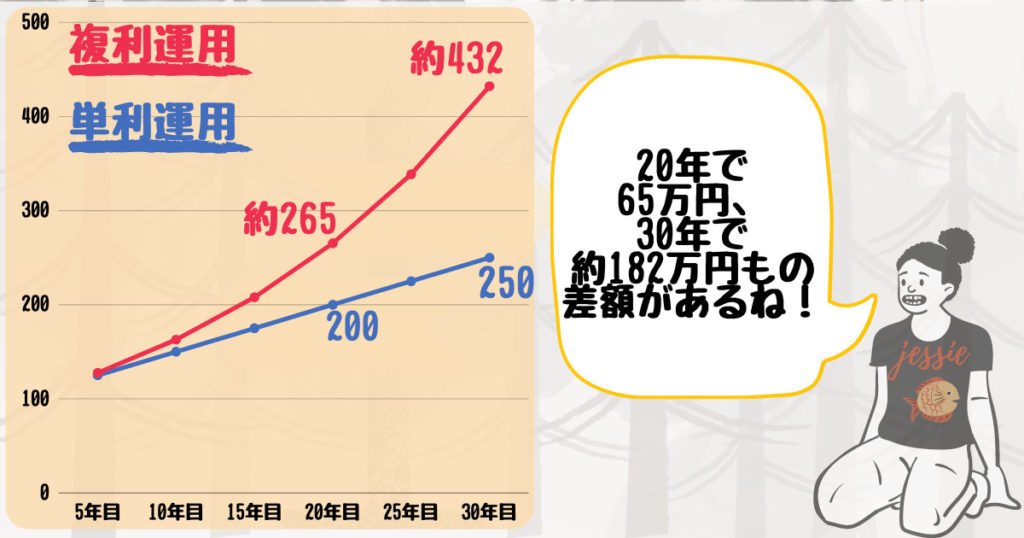

そして単利運用にくらべて複利運用では同じ元金を運用した場合でも、20年後、30年後に大きく差がでることもわかりましたね。

利率5%・元金100万円を複利運用した場合

※単利運用にくらべた投資資金

- 10年後;+128,895円

- 20年後;+653,298円

- 30年後;+182,1942円

30年間複利運用した場合はなんと約182万円も差がつきましたね?

繰り返しになりますが、

「複利運用」には大きな力があり、将来を見据えて長期的に運用するには頼もしいしくみになっています。

しかし、逆にリボ払いやローンなどを組むと複利の力がとてつもなく大きな負荷にもなりえます。

そういったものを利用するなとは言いませんが、利用する前に「本当に必要なものなのか?」を考え直した上で利用することを強くオススメします。

複利の力を活かすためには、ぜひ長期投資での資産運用をはじめてみてはいかがでしょうか?

今回は以上になります。

最後まで読んでいただき、ありがとうございました。

{kind=link}