これが貯まっていないと、万が一のとき生活が即・破綻なんてことにもなるらしいから!

こんな方におすすめ

- これから投資をはじめる

- 手取り19万円前後の

- 独身賃貸一人暮らし

実は投資をするにしても、『生活防衛資金』が準備できていないと、リストラ・病気・ケガ・災害など急なトラブルで働けなくなったときに、

最低限の今の生活が維持できなくなってしまいます。

生活防衛資金があることでのメリット

- 急なトラブルに対応できる

- お金が貯まりやすい体質になる

- 投資で成功しやすくなる

この記事では、

手取り19万円の独身サラリーマンの実例をベースに、『生活防衛資金』の考え方をまとめていきます。

これから生活防衛資金を確保しようって人に対して、少しでも参考になれば嬉しいです。

では、さっそく決めていきます。

Contents

一般的に生活防衛資金を貯めていくための基準は?

一般的に、生活防衛資金は以下を基準が基準とされています。

生活防衛資金の必要基準

「貯めとく金額はこういうもの(生活費6ヶ月分)です」

って言われても、・・・ねぇ?正直、理由を教えてほしいな。

会社員の生活費が6ヶ月分の理由

実は会社員の前述した「会社員は6ヶ月分」には正直、いろいろな考え方があり、

3ヶ月半〜2年分必要

とも言われています。

3ヶ月半分と言われている根拠

失業手当が給付されるまではどんなに早くても約3ヶ月かかり、それまでは実費で生活する必要がある為。

※半月分はイレギュラーな出費に備えた余裕分。

6ヶ月分と言われている根拠

その最長期間6ヶ月を基準としている為。

生活費6ヶ月以上〜2年と言われている根拠

ここからは人それぞれ。

人によって安心できる金額は違うので、6ヶ月を超える場合は好きなだけ貯めていい。

ただ、長くても2年。

↪︎生活防衛資金を貯めるという名目のただの銀行貯蓄なってしまう為。

私はあんまり焦って会社選びで失敗したくないから

少し余裕を持って生活費6ヶ月分を生活防衛資金として確保しておこうかな。

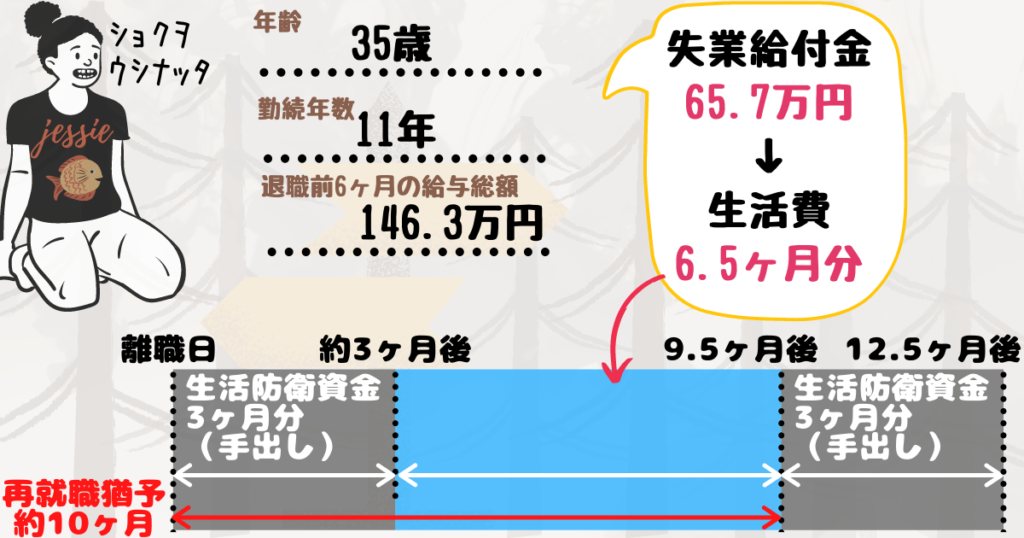

上記の図から、以下のことが言えます。

- 失業給付金と組み合わせて最長12.5ヶ月間は生活水準を維持できる

- 失業給付金をもらうまでの約3ヶ月間は手出しが必要

再就職後、初任給まで1ヶ月超の期間が存在します。

できれば、

生活防衛資金3ヶ月分は残すように求職活動を終える

ようなイメージを持ってもらえればいいです。

仮に怪我や病気をして働けなくなり無給状態になってしまった場合は、健康保険の傷病手当金で直近1年間の平均月収の2/3を受給できます。

ただし、病院にかかった費用などを一時的に手出しする可能性も高いです。

雇用保険「失業給付金」算出の詳細は、こちらの記事をご参照ください。

-

-

参考【退職】失業手当(失業給付金)の受給までの流れ【自己都合退職でもOK】

とはいえ、生活防衛資金を決める要素は人による

生活防衛資金を考えるときの要素

- 家族構成(独身 or 既婚 and 子供の有無 etc...)

- 持ち家 or 賃貸

- 会社員 or 自営業

- 将来まとまった出費の予定がある

- ローンの支払い

- etc...

ご結婚されている家庭であれば、生活費も高くなるでしょう。

持ち家や車のローンが残っていれば生活防衛資金の中に盛り込む必要があります。

お子さんがいらっしゃるのであれば、将来的に教育費のことも考慮していかなければなりません。

このように、まずは自分の要素を書き出してどんな支出があるのかを書き出し、生活費+支払いがいくらなのかを算出する必要があります。

結論|手取り19万円独身サラリーマンの生活防衛資金はいくら?

大前提、今の生活水準は維持するとしたときに・・・

【家族構成】独身

【居住状況】賃貸ひとり暮らし

【ローン】なし

【生活費6ヶ月分】

【生活費】120,000円/月 × 6ヶ月

◉家賃:49,800円/月

◉通信費:15,000円/月

◉食費(その他雑費):35,000円/月

◉光熱費(年間平均):10,000円/月

◉ガソリン代:16,000円/月

【予定のある出費】

◉自動車税:66,500円/年

◉自動車保険:29,520円/年

◉車検1回分:130,000円

----------------------------------------

(120,000*6) + 66,500 + 29,520 + 130,000

= 946,020円

まとめ|生活防衛資金を確保しておくことでメリットも

ここまで、生活防衛資金の考え方と実際に手取り手取り19万円独身サラリーマンの生活防衛資金がいくらになるのかを解説してきました。

生活防衛資金の必要基準

- 会社員:生活費 6ヶ月分

- 自営業:生活費12ヶ月分以上

会社員は自営業にくらべて『雇用保険』『健康保険』が収入ゼロの無給期間をフォローしてくれるます。

生活費6ヶ月分を確保できていれば1年近くは生活水準を落とさずに暮らすことができそうです。

生活防衛資金を考えるときの要素

- 家族構成(独身 or 既婚 and 子供の有無 etc...)

- 持ち家 or 賃貸

- 会社員 or 自営業

- 将来まとまった出費の予定がある

- ローンの支払い

- etc...

また、家族構成や今日中の状況などの要素でも大きく結果が異なってきます。

自分の置かれている状況や将来的な支出予定をできるだけ漏れなく書き出して、生活防衛資金の中に盛り込むことができていれば更に安心感も増すでしょう。

生活防衛資金があるとメリットもある

メリットの半分については、最近読まさしてもらった本の受け売りになります。

生活防衛資金があることでのメリット

- 急なトラブルに対応できる

- お金が貯まりやすい体質になる

- 投資で成功しやすくなる

◉急なトラブルに対応できる

「2日後、現金が必要!」なっても資産運用していると現金化に多少時間がかかる。

現金として持っておくことで余裕をもって対応できます。

このように確保できていると家計が良い方向に向くことばかりなので、資産運用を始めようとしている人はもちろん、資産運用に興味のないって方もとりあえず貯めておくのをオススメします。

◉お金が貯まりやすくなる

今回、生活防衛資金を決めるにあたって生活費を見える化できました。

なのでムダな支出が見えて、家計改善の余地を発見でき改善に取り組みます。

また、生活防衛資金は万が一の時のお金なので、万が一のための保険への不必要な加入が防止できてしまいます。その保険に支払うはずだったお金を投資などで運用できるのです。

◉投資で成功しやすくなる

たとえば投資で大暴落みたい場合でも最低限の生活が維持できることから冷静に対応できます。

焦ってしまうと間違った判断をしてしまう可能性も高くなるので、投資で失敗するリスクも高くなります。

このように確保できていると家計にとってはメリットが大きいことばかりなので、資産運用を始めようとしている人はもちろん、資産運用に興味のないって方もとりあえず貯めておくのをオススメします。

今回は以上になります。

最後まで読んでいただだき、ありがとうございました。

{kind=link}